Site da Fazenda traz informações e simulador do Refaz 2019

Publicação:

Todas as informações sobre o Programa Especial de Quitação e Parcelamento de Débitos de ICMS (Refaz 2019) podem ser acessadas no site da Secretaria da Fazenda e da Procuradoria-Geral do Estado (PGE). Além de sanar as dúvidas sobre o programa, as empresas podem simular a negociação dos débitos de acordo com a forma de pagamento escolhida.

O Refaz 2019 permite a regularização de empresas com débitos de ICMS, com redução de juros e descontos em multas (sendo obrigatório o pagamento de 100% do valor principal do débito).

A nova modalidade oferecida neste ano é a quitação total dos débitos, chamada de Regra 90/90, que exige que o contribuinte inclua a totalidade de seus débitos na negociação – seja em etapa administrativa ou judicial. Também há outras opções oferecidas, como a quitação de débitos selecionados, chamada de Regra 60/60 ou duas possibilidades de parcelamento.

Podem aderir ao programa os contribuintes com débitos tributários vencidos até o dia 31 de dezembro de 2018. O período para adesão segue até o dia 13 de dezembro de 2019. O Refaz foi autorizado pelo Conselho Nacional de Política Fazendária (Confaz), por meio do Convênio ICMS 151/19 para o Rio Grande do Sul e outros Estados, e regulamentado pelo Decreto nº 54.853/2019.

Simulador

O simulador está disponível para que as empresas que têm débitos com o fisco gaúcho possam analisar as propostas de negociação oferecidas no Refaz 2019 e escolher qual a melhor opção de pagamento.

Para fazer a simulação, os contribuintes precisam preencher os campos solicitados e selecionar a modalidade de pagamento. Ao enviar as informações, o sistema detalhará as condições e valores a serem pagos. O simulador pode ser acessado aqui.

Opções de pagamento

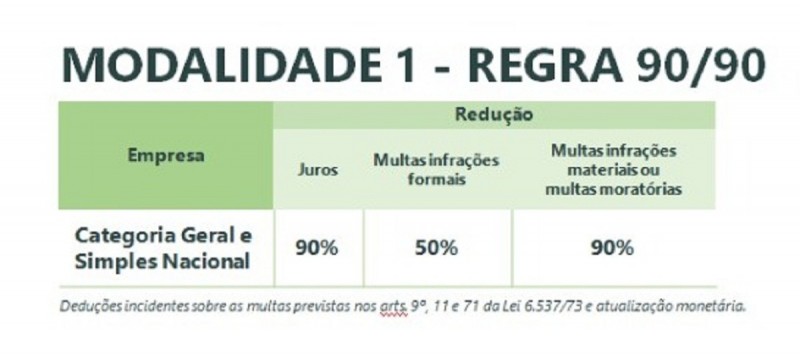

Regra 90/90 – Quitação total

A modalidade garante 90% de desconto nos juros e nas multas devidos. Essa regra vale para contribuintes da Categoria Geral e optantes do Simples Nacional, sendo que o pagamento deve ser realizado até 13 de dezembro de 2019. A data limite para apresentar denúncia espontânea, solicitar a separação de fatos geradores não enquadráveis no programa e solicitar a desistência de pedido de compensação não homologado no Compensa-RS se encerra no dia 4 de dezembro.

Regra 60/60 – Quitação selecionada

A modalidade em que o contribuinte pode selecionar parte dos seus débitos tributários para inclusão no Refaz 2019 é denominada Regra 60/60, que tem como contrapartida a redução de 60% nos juros e nas multas. Os benefícios também são aplicados para os contribuintes da Categoria Geral ou optantes do Simples Nacional.

Duas opções de parcelamento

Além das regras acima, há duas condições de pagamento que variam conforme o período de parcelamento:

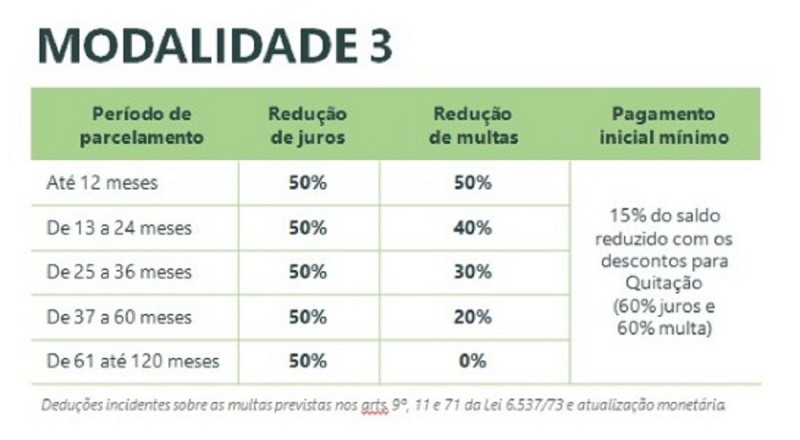

– Parcelamento com entrada mínima de 15% do valor do débito – redução de 50% dos juros e desconto de multas que podem chegar a 50%, dependendo do número de parcelas optadas, que variam de 12 a 120 vezes.

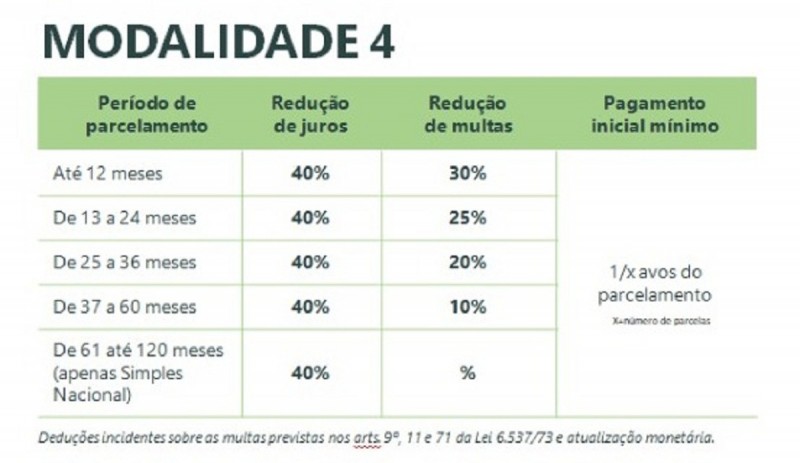

– Parcelamento com entrada inferior a 15% do valor do débito – redução de 40% dos juros e desconto de multas que podem chegar a 30% dependendo do número de parcelas escolhidas, que variam de 12 vezes ao máximo de 60 vezes para contribuintes da Categoria Geral e de até 120 vezes para empresas do Simples Nacional).

Saiba mais

O que é: o Refaz é um programa que possibilita a regularização de empresas devedoras de ICMS com redução de juros e descontos em multas. Com a iniciativa, o governo aumenta a cobrança de créditos tributários, incrementa a arrecadação do Estado e oferece às empresas devedoras a possibilidade de regularizar seus débitos junto à Receita Estadual.

Quem pode aderir: devedores de ICMS com créditos tributários vencidos até o dia 31 de dezembro de 2018.

Casos não abrangidos pelo Refaz 2019:

– Créditos com pedidos homologados no Compensa RS, exceto saldo após a compensação

– Créditos garantidos por depósito judicial

– Créditos da Cesta Básica já constituídos, isto é, que envolvam o aproveitamento integral de créditos do ICMS pago na operação antecedente em hipóteses de redução parcial da base de cálculo na operação subsequente (tema número 299 do STF)

– Créditos com vencimento a partir de 31/12/2018, ou seja, créditos não abrangidos pelo convênio

Clique aqui e confira as modalidades de pagamento do Refaz/2019.

Acesse aqui e acesse dúvidas frequentes sobre o Refaz.

Texto: Ascom Sefaz

Edição: Secom